Las bolsas mundiales se recuperaron rápido del pánico del lunes negro, pero este evento traumático dejó en evidencia la fragilidad de la economía argentina sin la protección de un esquema de regulaciones cambiarias. El plan económico de Milei es improvisado e incoherente, igual que el elogio y el desprecio del cepo que realizó al mismo tiempo.

Por Alfredo Zaiat.

La economía real se está destruyendo en forma acelerada y la financiera-cambiaria enfrenta un panorama inquietante, resumido en los siguientes quince datos:

- Las reservas internacionales netas están con signo negativo de 6500 a 7000 millones de dólares, según diversas estimaciones de consultoras de la city.

- Las reservas brutas del Banco Central en lo que va del gobierno de Milei aumentaron sólo 6184 millones de dólares (al cierre del viernes último) y dejaron de subir desde fines de mayo. En julio pasado cayeron 4,6% en promedio respecto al mes previo y se encuentran en montos cercanos a los de febrero. La tendencia actual es terminar el año en niveles cercanos a los 21.208 millones recibidos de la administración anterior (07/12/2023).

- El dólar exportador (80% por el oficial y 20% por el CCL) ha venido erosionando la capacidad del Banco Central para acumular reservas. El 20% de las exportaciones de bienes acumuladas entre diciembre de 2023 y mayo de 2024 equivale a 7300 millones de dólares menos de reservas.

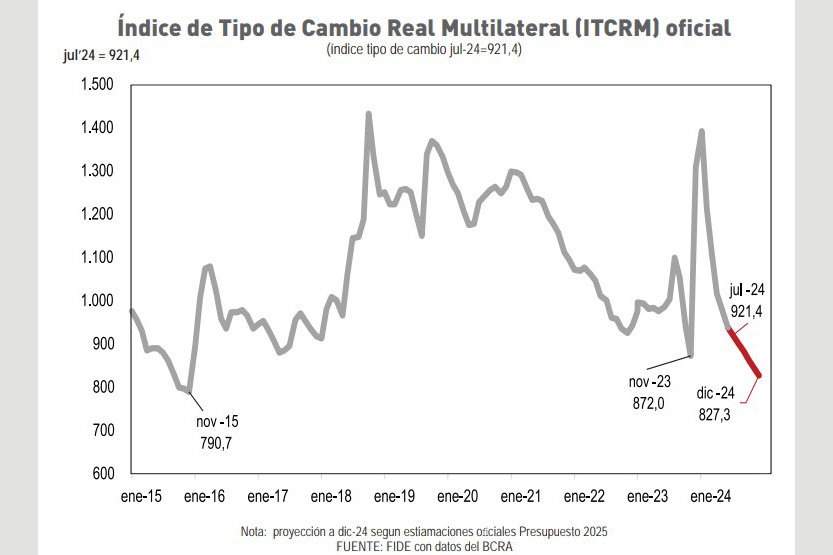

- El tipo de cambio real perdió el 87% de la competitividad cambiaria ganada con la devaluación de diciembre de 2023 y, según las propias estimaciones del Gobierno presentadas en el avance del Presupuesto 2025, en diciembre de 2024 se ubicaría un 5% por debajo del tipo de cambio real previo a la megadevaluación.

- La deuda acumulada del Banco Central con los importadores desde diciembre pasado (entre devengadas y pagadas) es de unos 14 mil millones de dólares, monto que deberá restarse de las reservas del Banco Central en los próximos meses.

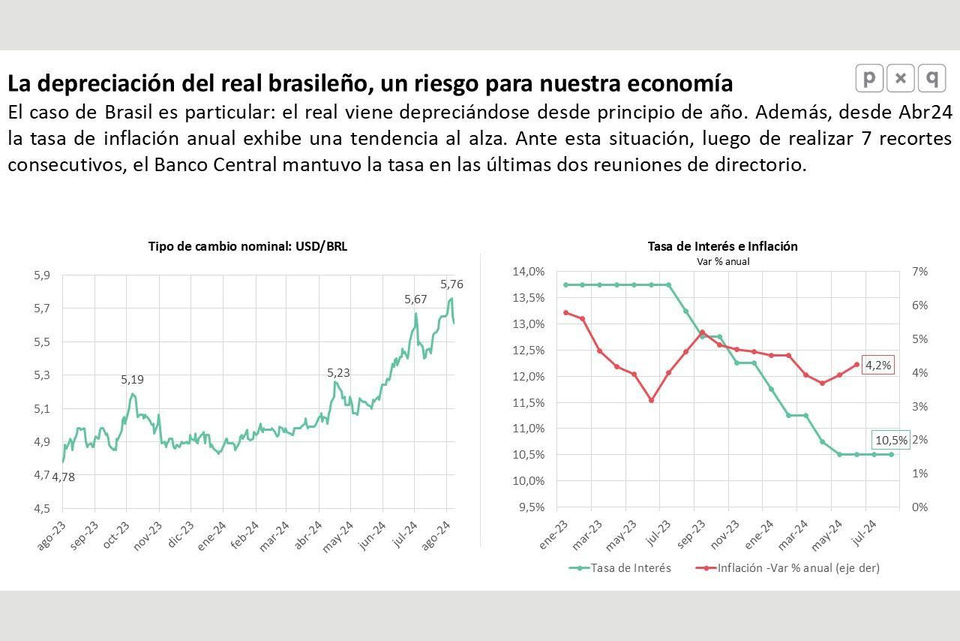

- El contexto regional no colabora para la competitividad externa: Brasil, principal socio comercial del país, está depreciando su moneda (el real) en lo que va del año, al ubicarse en 5,76 por dólar, un alza de 20% respecto al mismo período de 2023.

- En junio, se registró un déficit de cuenta corriente de 233 millones de dólares. Este es el primer saldo negativo en el gobierno de Milei de una variable fundamental de la estabilidad financiera-cambiaria, retroceso que se verificó por la flexibilización de importaciones y la reducción del saldo positivo en la balanza de bienes. No aparecen síntomas de que se revierta esta tendencia.

- El precio de la soja está bajando desde fines de mayo pasado (ahora cotiza 379 dólares la tonelada, cuando estuvo arriba de 600 dólares en el 2022). Esto se debe a que la Reserva Federal (banca central estadounidense) no reduce la tasa de interés, China está comprando menos y Estados Unidos registra una muy buena cosecha, incrementando la oferta global.

- En lo que va del año, en términos reales, el trigo bajó 32,2%, el maíz 44,6% y la soja 43,3%.Según los registros de las Declaraciones Juradas de Ventas al Exterior, las exportaciones de soja y subproductos hasta el 31 de julio representan el 33,7% de la cosecha anual estimada. El saldo que no está siendo liquidado, y no hay ningún incentivo de los productores a hacerlo en forma masiva, suma 11.600 millones de dólares de la actual campaña de soja.

- El Banco Central acumula una intervención en el mercado de cambio de 500 a 700 millones de dólares, de acuerdo a estimaciones del mercado, porque la entidad monetaria adelantó que no iba a proporcionar esta información. El resultado no fue muy efectivo: los dólares financieros dejaron de subir pero no han bajado como esperaba el equipo económico hasta umbrales de 1100 a 1000 pesos. Están cotizando de 1300 a 1350 pesos por unidad.

- En julio, la brecha cambiaria promedio mensual volvió a subir por tercer mes consecutivo, al alcanzar el 54,9% y suma presión en el mercado oficial. En estos días, la brecha se mantiene en el rango del 40% a 45%.

- El riesgo país llegó a 1700 puntos y ahora se ubica de 1500 a 1600 puntos, nivel que indica que el acceso al crédito internacional voluntario está vedado para el gobierno de Milei. El repo (crédito contra garantía de bonos y oro) que se está negociando con el Banco Santander se definiría pagando una tasa de interés altísima.

- El FMI no quiere comenzar un nuevo acuerdo con Argentina por la insustentabilidad de la deuda, el ajuste fiscal dibujado y el atraso de la paridad peso/dólar con control de cambio. Esto es bastante diferente a la versión de Milei y Caputo de que no están apurados en diseñar otro programa con el Fondo.

- El lunes negro en la Bolsa de Tokio advierte sobre las tensiones que existen en la economía mundial.

El presidente Javier Milei exhibe sin pudor constantes contradicciones conceptuales y prácticas cuando se refiere a la marcha de la economía. Imagen: NA.

Plan improvisado e inconsistente

La enumeración de estas variables financieras sólo permite concluir acerca de la fragilidad del programa económico, puesto que se monta sobre el derrumbe de la economía real.

El desplome de la demanda interna y el ancla cambiaria continúan siendo las principales herramientas antiinflacionarias. La inversión muestra un coeficiente IBI/PIB más bajo que el verificado en la crisis de la pandemia. Es un indicador que brinda señales de que se aleja el horizonte del comienzo de un ciclo de crecimiento económico sostenido.

Sin embargo, Milei, por ahora, puede seguir seduciendo al mundo del capital mostrándose ultraortodoxo en el frente fiscal y publicitando que también lo es en el frente monetario. Ofrece negocios con privatizaciones, desregulaciones y desmantelamiento del Estado, y además promete arrasar con derechos laborales y previsionales.

Este microclima de negocios y política finge demencia ante la demolición de la economía. También con el ajuste fiscal basado en no pagar deudas y licuar salarios y jubilaciones en niveles insostenibles en el tiempo, y en la fantasía de la emisión cero (en julio, el mismo mes del anuncio la base monetaria real aumentó 10,6%, según el último informe del Banco Central).

La combinación de atraso cambiario y fuerte caída de los precios internacionales de las materias primas de exportación amenaza las cuentas externas y las reservas. El equilibrio macroeconómico no es sólo déficit fiscal cero, como lo descubrió Macri al final de su mandato.

Empresarios y financistas, con la ayuda de los economistas del establishment, relativizan las inmensas inconsistencias del actual sendero económico, que puede definirse de muchas maneras, pero menos que sea heterodoxo. Hasta puede esquivar el cartel de ortodoxo.

Más sencillo de entender es aceptar que se trata de un plan económico improvisado de escasa densidad técnica, y más bien se ofrece como uno de negocios orientado a fracciones del capital concentrado (energético, minero y de las finanzas). Mientras, el entramado socioproductivo está siendo destruido y la solvencia financiera está siendo conducida hacia el desastre.

¡Viva el cepo! ¡Muerte al cepo!

Aunque a muchos de los economistas de la city les resulte incómodo reconocerlo, el control de cambio, denominado cepo en forma despectiva, ha salvado a la economía mileísta en los días del colapso de las bolsas mundiales. En este fango de contradicciones está revolcado el propio Javier Milei.

Luego del impacto leve en los activos argentinos del pánico registrado en las bolsas, Milei reposteó en la red X el mensaje de la cuenta ArgenLiberal que dice: Si no fuera porque el gobierno mantuvo el cepo prudencialmente, hoy estaríamos en el inframundo.

Milei festejó la existencia del cepo.

Ese mismo día replicó otro mensaje de la cuenta de Javier Lanari: Quieren instalar que Argentina resistió el lunes negro de los mercados gracias al cepo K. Que quede claro: Argentina es el país que mejor resistió el cimbronazo porque tiene superávit y emisión cero (los dos pilares del plan económico).

Milei menospreció la continuación del cepo.

Estos dos mensajes reflejan la esencia de la confusión e incoherencia del pensamiento y acción en materia económica de Milei.

Las reservas netas en dólares del Banco Central están bajando en forma persistente desde fines de mayo. Imagen: NA.

El descubrimiento de la utilidad de las regulaciones cambiarias

El equipo económico les dijo a sus voceros informales de los medios de comunicación que el mantenimiento del cepo permitió aislarse de la caída de acciones y bonos. El mensaje, en realidad, fue dirigido a la legión de consultores del establishment que demandan el levantamiento de las restricciones cambiarias.

Como si fuera algo novedoso, las regulaciones cambiarias y de capitales especulativos permiten amortiguar shocks externos (económicos y/o financieros) negativos.

Si no fuera dramático por los costos generados en la sociedad de esta ignorancia, tal descubrimiento básico sería sólo una pieza más del cuadro patético de economistas dedicados a equivocarse en diagnósticos y medidas propuestas.

El cepo cambiario impide que los capitales fluyan libremente y que en momentos de turbulencia y pánico escapen hacia refugios más seguros, como podría ser un bono del Tesoro de Estados Unidos o al dólar, explica la consultora Vectorial.

Las regulaciones cambiarias constituyen, hasta ahora, el muro para sostener el improvisado plan económico de Javier Milei, al mantener el tipo de cambio oficial con un ajuste mensual del 2%. Habilita, además, las sucesivas bajas de la tasa de interés de referencia del Banco Central, del 100% de diciembre al 40% actual, y también actúa como ancla antiinflacionaria.

Con cepo no entran dólares; sin cepo se van los dólares

A esto se suma que el experimento de gestión libertaria ingresó sin resistencia en la trampa de prometer el fin del denominado cepo, compromiso que, por el momento, no puede cumplir, lo que genera todo tipo de conjeturas y contradicciones.

Como se explicó en estas páginas en varias oportunidades y el transcurrir de los acontecimientos lo va confirmando, la improvisación sumada a la ineptitud e incomprensión de la dinámica de la economía argentina está sumergiendo a la economía mileísta en la inviabilidad.

La mayoría de los economistas de la city, de vertiente ideológica diversa, considera que salir del cepo es la condición indispensable para la normalización de la economía.

En este análisis aparecen dos debilidades: dicen que es necesario poner fin al régimen de control de cambio para que ingresen dólares a una economía necesitada de divisas, pero la eventual apertura del régimen lo que generará será una mayor salida de dólares.

Dudas sobre la solvencia financiera del plan Milei

El frente cambiario-financiero, donde debería haber alivio, se enfrenta cada vez más ahogado. El reporte reciente de Fide apunta que la difícil situación del frente externo está poniendo en jaque los grados de libertad de los que dispone la política económica oficial para converger hacia un equilibrio macroeconómico estable.

Indica que, en un contexto muy delicado de reservas internacionales, decisiones como la de intervenir en los mercados de dólares financieros no hicieron sino exacerbar las dudas sobre la sostenibilidad de la estrategia cambiaria, y agrega que la política de crawling peg a la que se aferra el Gobierno continúa conspirando contra la posibilidad de acceder a los dólares genuinos generados por la exportación de granos.

Advierte sobre la fragilidad del frente externo porque no se refleja sólo en complicaciones financieras, sino también en la solvencia por el elevado nivel de vencimientos de deuda soberana.

Menciona que nada garantiza que una flexibilización parcial de los controles, acompañada de un ajuste del tipo de cambio, escenario que más adeptos reúne en el mundo empresarial, evite la reaparición de la dolarización de activos por los mercados financieros y, por lo tanto, de las respectivas brechas cambiarias.

Cuál sería la cotización de los dólares sin cepo

La inconsistencia de las evaluaciones cortoplacistas acerca de la necesidad de levantar el cepo es que no abordan la cuestión estructural de cuál es la razón básica para la existencia de un régimen de control y administración de divisas.

La economía argentina es bimonetaria, muy endeudada en dólares, con inflación muy elevada y con escasez de una de esas monedas (el dólar) en el Banco Central para satisfacer la demanda potencial privada y pública de divisas.

A este cuadro de por sí complejo se agrega que, en general, la tasa de interés para seducir la inversión en moneda doméstica es negativa en términos reales en relación con la inflación y también a la expectativa de evolución del dólar.

El ahorro no se queda en pesos y busca refugio en otros activos, con preferencia en el billete verde.

En estas condiciones, es una quimera aspirar a flexibilizar en gran medida el control del mercado de cambio, porque la consecuencia será un aumento acelerado de los dólares financieros.

Comentá la nota