Después de la crisis de 2001, el sistema financiero argentino no sólo se volvió a levantar, sino que, fortalecido, presumió durante años de tener uno de los indicadores de morosidad más bajos de su historia.

Después de la crisis de 2001, el sistema financiero argentino no sólo se volvió a levantar, sino que, fortalecido, presumió durante años de tener uno de los indicadores de morosidad más bajos de su historia.

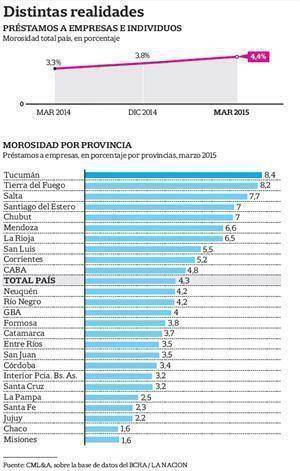

En el primer trimestre del año, sin embargo, una señal de alerta se encendió entre los bancos: la cartera irregular creció en sólo tres meses 33%, hasta llegar al 4,4% del total de créditos. Es un nivel aún bajo en términos históricos, pero la tendencia inquieta a los bancos, cada vez más atentos al deterioro de las variables macroeconómicas.

Por ahora la irregularidad no es alta, y menos si se compara con 2000-2005 -destacó Pablo Curat, socio de Curat, Martínez Larrea & Asociados-. Pero va dando señales de problemas en las cadenas de pagos. Sobre todo en aquellas provincias y regiones más vinculadas con las economías regionales, en las cuales el atraso cambiario les está pegando más fuerte.

Según un informe de Curat basado en datos del Banco Central, en marzo -últimos datos disponibles-, el 4,3% de la cartera de créditos a empresas está en situación irregular, esto es, con una mora de por lo menos 30 días.

La morosidad está asociada al menor nivel de actividad; pese a que algunas consultoras prevén un repunte este año, el FMI estima una baja incluso en 2016

La situación se agrava en función de la región: en el Norte, la mora alcanza al 6,1% de los préstamos corporativos, mientras que en Cuyo llega al 5,8%, y en la Patagonia, al 5,3 por ciento. La región con menos problemas de pago es la pampeana, con una irregularidad entre las empresas del 2,9 por ciento. Hay muchos sectores que están en una situación crítica, señala Mariano Lamothe, gerente de Análisis Económico de Abeceb.

El agro venía de períodos mejores; hoy quizás está descapitalizándose antes de entrar en morosidad, explica en relación con los buenos resultados todavía de la región pampeana. Pero para las economías regionales, como las manzanas y peras del Alto Valle, o las olivas y el vino en Cuyo, describe, se conjugó en los últimos años un cóctel demoledor. Las economías regionales se enfrentan con una caída internacional del precio de sus bienes provocados por una menor demanda, al mismo tiempo, compiten con productos europeos que están deflacionándose y dependen de que les compren países que están devaluando sus monedas, apunta Lamothe.

DEVALUACIÓN

Brasil es uno de los principales destinos de productos argentinos. En la semana pasada, su moneda, el real, cayó a su nivel más bajo en 12 años contra el dólar. El gobierno de Dilma Rousseff prevé por ahora una contracción de la economía para este año de 1,49 por ciento.

En lo que va del año, entretanto, el peso argentino se devaluó 7,6% contra el dólar en el mercado oficial -al que acceden los exportadores-, mientras que en el paralelo avanzó 3,9% a $ 14,65, el cierre de ayer. Según destacan los economistas, el tipo de cambio real está hoy prácticamente en los mismos niveles que en diciembre de 2013, poco antes de que el gobierno de Cristina Kirchner se viera forzado a realizar una devaluación de casi el 19% a fines de enero de 2014.

Las economías regionales tuvieron un respiro en enero del año pasado, pero venían arrastrando un fuerte atraso. Ya no tienen resto para pagar deudas, dice Lamothe. Por caso, detalla, el precio promedio del mosto cayó 28% interanual, mientras que el costo logístico para las empresas del sector aumentó en el mismo periodo un 7% y el costo salarial trepó otro 17% en dólares. En tal sentido, en el desagregado por provincias, las más complicadas son Tucumán, con una mora del 8,4%, seguida por Tierra del Fuego (8,2%), Salta (7,7%), Santiago del Estero y Chubut (7%), Mendoza (6,6%) y La Rioja (6,5%). En el otro extremo se ubican Misiones y Chaco (1,6%), Jujuy (2,2%), Santa Fe (2,3%) y La Pampa (2,5%).

La morosidad suele ir siempre de la mano de una caída en los niveles de la actividad y, pese a que algunas consultoras privadas están viendo un leve repunte de la economía a partir de mayo, otras proyecciones, como la del Fondo Monetario Internacional (FMI) contemplan que la malaria no sólo se asentará en 2015, sino que se prolongará hasta 2016.

Verónica Sosa, economista de Economía & Regiones, señala que la irregularidad en los préstamos viene creciendo desde 2013. Con una estimación de contracción del producto bruto interno (PBI) del 0,6% para el primer trimestre de este año, afirma que era de esperar también un repunte de la morosidad.

Desde la consultora fundada por el economista Rogelio Frigerio prevén no obstante que la actividad se recupere mínimamente en el segundo semestre, con lo cual proyectan también una leve mejora en la cadena de pagos. Sin embargo, advierte Sosa, todo siempre y cuando no ocurra nada muy significativo en la economía.

Más pesimista, Curat espera que los datos de los próximos meses vengan incluso peores a los de marzo, dado que desde entonces el atraso cambiario sólo se ha profundizado. De acá a diciembre -coincide Lamothe- no hay forma de que mejoren las estadísticas. El tema es que las economías regionales van a llegar muy golpeadas a diciembre. Uno puede sacarles retenciones, pero hoy no les alcanza sólo con eso. A diferencia del trigo, que tiene un impuesto del 20%, en las economías regionales es entre el 15 y el 10%, no es tan fuerte.

NIVEL BAJO

Así y todo, los niveles de morosidad siguen siendo bajos en términos históricos. Basta retroceder hasta 2009. En plena crisis internacional, llegó al 6,3% la irregularidad de las carteras privadas. Lo que hay detrás es un endeudamiento muy bajo. Lo que preocupa es la tendencia. Para muchos sectores están desesperados por que sea 11 de diciembre, pero después se preguntan cuál va a ser la gradualismo, dice Lamothe.

La morosidad, que vino reduciéndose de su pico de 2009, está repuntando desde marzo de 2015 por primera vez en cinco años. Para los especialistas, no es un dato menor.

Comentá la nota